NYHETER 2019-12-12 KL. 07:08

Bopriserna i Kungsbacka fortsätter uppåt

Tuffa kreditvillkor, stundande lågkonjunktur och väntad ränteuppgång. Det ger köpläge på bostadsmarknaden i flera halländska kommuner. Men i Kungsbacka fortsätter priserna på både bostadsrätter och villor uppåt.

TV-klipp och nyheter

TV-klipp och nyheter

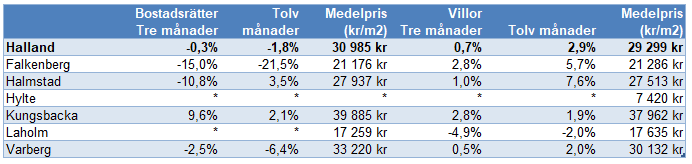

Dyrast i länet

Med ett medelpris per kvadratmeter på 39 885 kronor för bostadsrätter och 37 962 kronor för villor är dock Kungsbacka den kommun i länet där man får ut mest när man säljer sin bostad. Här får man betala drygt 30 000 kronor mer per kvadrat, än i Hylte kommun, som har de lägsta bostadspriserna med ett genomsnittligt kvadratmeterpris på blygsamma 7 420 kronor.

Tabell: Länsförsäkringar Fastighetsbyrå

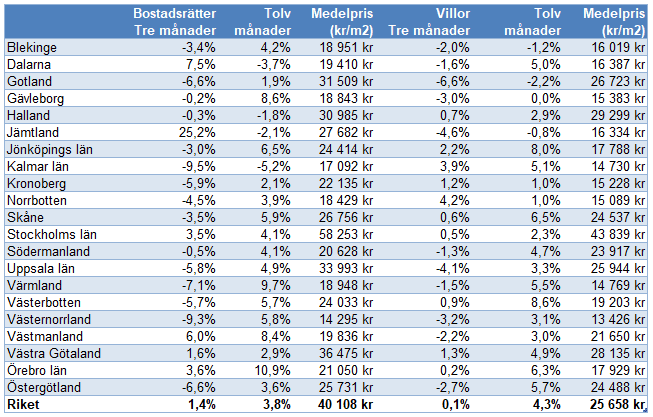

I länet som helhet har priserna på bostadsrätter sjunkit med 1,8 procent det senaste åren, medan priset på villor ökat med 2,9 procent. Det är klart under riksgenomsnittet där bostadsrätterna blivit 3,8 procent dyrare och villapriserna stigit med 4,3 procent under den senaste tolvmånadersperioden.

Tabell: Länsförsäkringar Fastighetsbyrå

Tillfälligt prisfall

Enligt Marcus Svanberg, vd för Länsförsäkringar Fastighetsförmedling, har både utbud och efterfrågan på bostäder varit stabil det senaste året. Just nu ger husköparnas oro för Riksbankens väntade höjning av reporäntan dock ett tillfälligt prisfall. Hur länge det dröjer innan bostadspriserna stabiliseras igen beror till stor del på hur räntorna och konjunkturen utvecklar sig framöver, menar Svanberg.

Oro för framtiden

Det stora orosmolnet på bostadsmarknadens framtidshimmel är dock inte mer eller mindre tillfälliga prisfall. Det som bekymrar Svanberg mest är istället att det rådande läget på bostadsmarknaden kan leda till minskad rörlighet.

– Höga bostadspriser, stigande räntor och tuffa kreditvillkor påverkar främst de med minst marginaler, unga och ensamhushåll. Därför är det av största vikt att få till politiska överenskommelser för ökad rörlighet på bostadsmarknaden. Här bör ändrade amorteringsregler och kraftigt sänkt flyttskatt vara i fokus, säger Marcus Svanberg i ett pressmeddelande.

LÄS SENASTE E-TIDNINGEN

SENASTE I NYHETER

MEST LÄSTA NYHETER

Nöje: Pool och kvällssol – 30-talsvilla lockade mångaSport: Hovdal och Bondesson missar medaljspel i lag–EMKrim: Tre stölder ur butik på kort tid – nu åtalas mannenLista: Så varmt är det på din badplats just nu

NYHETER 2026-07-08 KL. 20:15

Rekordmånga fick indraget CSN på grund av skolk

Så många straffades i Kungsbacka

TV-klipp och nyheter

SPORT 2026-07-07 KL. 21:00

Premium

Från stor framgång i Polen till vård på intensiven

Sandra Gustafsson svårt sjuk efter andraplatsen

LÄS SENASTE E-TIDNINGEN

SENASTE NYTT

DÖDSANNONSER

FN-soldaten återvänder – söker svar om insatserna

Han har varit på åtta utlandsmissioner, varav fem under den blå FN-flaggan. Nu har Åsabon Adam Folcker tagit ledigt från jobbet i ett år för att göra återbesök i Kosovo, Makedonien, Bosnien, Liberia och Libanon. Han ska kolla läget sådär 20 år efter det senaste uppdraget: Hur blev det egentligen? Resorna ska resultera i tidningsartiklar och möjligen också en bok så småningom.

Besökadress: Kyrkogatan 2-4, Kungsbacka

Postadress: Box 104 20, 434 24 Kungsbacka

Växel: 0300-10175

VD och chefredaktör:

Stefan Pettersson

Ansvarig utgivare:

Ronny Karlsson

Tel: 0300-52 13 64

ronny.karlsson@norrahalland.se

Redaktionen:

Tel: 0300-101 75

redaktionen@norrahalland.se

Prenumeration:

Tel: 0300-101 75

prenumeration@norrahalland.se

Annonsering:

Tel: 0300-101 75

annons@norrahalland.se

Tel: 0300-101 75

redaktionen@norrahalland.se

Prenumeration:

Tel: 0300-101 75

prenumeration@norrahalland.se

Annonsering:

Tel: 0300-101 75

annons@norrahalland.se

© 2026 Norra Halland - Kungsbackas största tidning

Allt material på Norra Halland - Kungsbackas största tidning är skyddat enligt upphovsrättslagen.