SMS-lån – låna pengar snabbt med bästa smslån utan UC 2023

SMS-lån är ett vanligt alternativ bland personer som är i behov av snabb finansiering. Dessa lån är särskilt ett alternativ när oväntade utgifter uppstår i vardagen. Men innan man ansöker om ett lån finns ett flertal faktorer att ta hänsyn till. Läs vidare för att lära dig allt om denna låneform.

SMS-Lånen med Lägst Ränta

Annuitetslån 5 år, belopp 150 000 kr, rörlig ränta 4,30%, uppläggningskostnad 495 kr, aviavgift 0 kr, ger en effektiv ränta på 4,53%. Totalt belopp att återbetala 167 465 kr, fördelat på 60 avbetalningar, ger en månadskostnad på 2 783 kr. Ansökan kommer att skickas till de kreditgivare som bäst matchar din profil.

id kredit om 25 000 kr till 20,9 % årsränta (rörlig) under fem år med 60 återbetalningar, en uttagsavgift om 195 kr samt en administrativ månadsavgift om 19 kr blir månadsbeloppet 681 kr (totalt 41 952 kr) och den effektiva räntan 25,11 %.

En kredit på 9 500 kr till 42,50 % ränta med en återbetalningstid på tio månader (med tio återbetalningar om 1 910 kr, 1 576 kr, 1 536 kr, 1 496 kr, 1 456 kr, 1 415 kr, 1 375 kr, 1 335 kr, 1 294 kr samt 1 254 kr) och 1 205 kr i uppläggningsavgift, 1 155 kr i Lägst att betala-belopp samt 600 kr i aviavgifter ger en effektiv ränta på totalt 198,86 %. Det totala beloppet att återbetala är 14 648 kr.

Om du lånar 8 000 kronor med en återbetalningstid på 12 månader gäller en nominell obunden årsränta på 39,5 %. Den effektiva räntan du kommer att betala är 218,30 %. Det totala beloppet du kommer att betala efter 12 månader och 12 betalningstillfällen är 11 726 kronor.

Högkostnadskredit

Högkostnadskredit

Om du inte kan betala tillbaka hela skulden riskerar du en betalningsanmärkning. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på hallåkonsument.se

SMS-lån är ett välkänt fenomen, men långt ifrån alla som använder termen har koll på exakt vad lånet faktiskt innebär. Vi har sammansatt den här guiden för att du ska kunna få svar på allt du undrar om smslån, om du är intresserad av att ansöka om ett sms lån eller om du helt enkelt vill jämföra sms lån.

Vad är sms-lån?

Den som funderar på att ansöka om ett smslån bör först sätta sig in i vad denna låneform faktiskt innebär, för att få ett så bra lån som möjligt. Först och främst är det viktigt att förstå att sms lån är ett mindre lån, som går att ansöka om snabbt och enkelt online. Vanligtvis uppgår lånesumman till allt mellan 1 000 kr och 20 000 kr. Dessa lån är även är kända för sina korta löptider, jämfört med exempelvis privatlån. Det är inte ovanligt att pengarna ska vara återbetalda inom 30–90 dagar. Den korta löptiden gör att räntan ofta är hög, och att lånen kategoriseras som högkostnadskrediter. Som tidigare nämnt är smslån ofta ett alternativ för att täcka plötsliga utgifter i vardagen. Detta är nämligen ett så kallat konsumtionslån, vilket innebär att pengarna kan användas till vad som än önskas. Detta i motsats till större lån såsom bo- och billån, där det lånade kapitalet har ett förutbestämt syfte. Behöver man låna en större summa är smslån inte rekommenderat. Om det önskade lånebeloppet överstiger 5 000 kr får man ofta mer gynnsamma villkor av de större lånen, såsom privatlån.

Varför heter det sms lån?

Namnet sms lån har sitt ursprung i att man, i låneformens begynnelse, kunde ansöka via just sms. I dag är processen betydligt mer säker och ansökan görs vanligtvis online, där Finansinspektionen enklare kan se till att lånet sker på korrekt sätt. Lånen är dock fortsatt lika snabba, både vad gäller ansökan, utbetalning och löptid, vilket är varför de ofta kallas för snabblån.

Hur mycket kan jag låna?

Smslån är en form av mikrolån, vilket betyder att det vanligtvis rör sig om mindre summor, även om olika långivare erbjuder olika stora lånebelopp. Till exempel kan vissa sms långivare endast erbjuda upp till 20 000 kronor, medan andra har ett maxtak på 5000 kronor. Återbetalningstiden är även kortare än hos traditionella lån, och de flesta har en löptid mellan 30-90 dagar. PÅ grund av den kortare löptiden så blir även räntorna högre än hos andra lån, vilket gör dessa lån till högkostnadskrediter.

PÅ grund av att dessa lån är just snabba, korta, och har höga räntor så bör alltid smslån vara den sista utvägen när du behöver snabb finansiering. De slutgiltiga månatliga kostnaderna kan nämligen bli betydligt högre än vad man först förväntade sig. Längre ned i texten kommer vi även att gå igenom i mer detalj vad man behöver tänka på innan man tar ett sms lån.

När ska man ta ett sms-lån

Då smslån handlar om en mindre summa pengar finns det ett begränsat användningsområde för dem. I de allra flesta fall tas lånet för att täcka oväntade utgifter i vardagen snabbt. Det kan exempelvis handla om en plötslig sjukhuskostnad, vitvaror som gått sönder och behöver bytas ut eller en trasig bil som behöver repareras direkt.

Det är lätt att fatta impulsiva beslut när det dyker upp en oväntad utgift, särskilt i och med att smslån går snabbt att ansöka om och få utbetalda. Men man bör alltid fundera en extra gång innan man ansöker. Kan man kanske använda sparpengar för att täcka utgiften i stället? Eller kanske är det bättre att ta ett mer traditionellt lån, där löptider är längre och räntan lägre?

Kom också ihåg att inte ansöka om smslån i de fall pengarna verkligen inte behövs aktut. Att ta ett sms lån för att finansiera en solsemester, en shoppingrunda eller en utekväll är inte att rekommendera.

Detta innebär högkostnadskredit

Sms lån tillräknas kategorin högkostnadslån, men vad innebär det egentligen?

Alla lån som bär en ränta på mer än 30% definieras som högkostnadskredit. Sådana lån kan bära med sig betydande ekonomiska konsekvenser om man inte hanterar dem klokt. Det rekommenderas därför att man endast tar en högkostnadskredit om man är säker på att kunna återbetala den inom en kort tidsram.

För att illustrera detta, tänk dig att du tar ett lån på 30 000 kr med en ränta på 39%. Om du lyckas återbetala detta lån inom 6 månader, skulle den totala räntekostnaden vara 3 503 kr. Men om du däremot väljer att sprida ut återbetalningen över en tvåårsperiod, skulle räntekostnaden skjuta i höjden till 13 667 kr. Denna ökning, som i princip är en konsekvens av ränta-på-ränta-effekten, leder till en merkostnad på 10 000 kr.

För att sätta detta i perspektiv, om vi tar samma exempel men med en ränta på endast 5%, skulle skillnaden i total kostnad över de två tidsperioderna bara vara 1 000 kr.

Detta belyser vikten av att noggrant överväga villkoren för ett lån och att förstå den reella kostnaden över tid, särskilt när det gäller högkostnadskrediter. Det är också ett starkt argument för att alltid sträva efter att snabbt betala tillbaka lån med högre räntor, och att undvika dem om möjligt.

<32>Vikten av den effektiva räntanNär det gäller att ta lån eller jämföra olika kreditmöjligheter, speciellt när det kommer till smslån, är det väsentligt att förstå konceptet effektiv ränta. Den effektiva räntan representerar den faktiska årliga kostnaden för ett lån, inklusive alla avgifter och räntor. Med andra ord, den visar hur mycket lånet faktiskt kommer att kosta dig på årsbasis.

Om vi ser till exempel på ett lån med en nominell ränta på 5%, när man tar hänsyn till effekten av ränta-på-ränta, blir den effektiva räntan 5,12%. Men om den nominella räntan är så hög som 39%, stiger den effektiva räntan till hela 46,78%. Detta illustrerar hur räntekostnaderna accelererar ju större lånebeloppet och räntan är.

Detta är särskilt viktigt att tänka på när det kommer till högkostnadskrediter, där den nominella räntan kan vara hög. Den effektiva räntan tar med alla kostnader i beräkningen, vilket ger en mer korrekt bild av vad lånet faktiskt kommer att kosta över tid. Därför är det alltid en god idé att jämföra den effektiva räntan snarare än den nominella när man överväger att ta ett lån. Det ger en tydligare bild av lånet och undviker potentiellt kostsamma överraskningar.

Överväg noggrant innan du tar ett lån

I vissa fall kan det vara direkt olämpligt, till och med riskabelt, att ansöka om ett sms-lån. Bland annat avråds denna låneform för personer som har en tung skuldbörda eller dras med betalningsanmärkningar. Ett lån med hög ränta kan förvärra den ekonomiska situationen ytterligare, och det kan bli svårt att kunna genomföra återbetalningen. Kom också ihåg att snabblån inte är en lämplig lösning för att täcka icke-nödvändiga utgifter och impulsköp. Det kan vara lätt att lockas av att kunna åka på en semesterresa eller att köpa ett par nya skor, men dessa kostnader bör inte finansieras av snabblån. När man lånar riskerar man att hamna i skuldsättning, särskilt om räntan är hög. Denna skuldsättning är onödig att hamna i om det inte är verkligt akuta utgifter som ska täckas.

Istället bör man sträva efter att fatta ekonomiska beslut med tanke på långsiktigt välbefinnande. Det börjar med att lägga en solid grund genom att leva inom sina medel, ta hand om sina dagliga finansiella åtaganden och gradvis bygga upp ett sparande. Genom att spara regelbundet kan man säkerställa att man har medel tillgängliga för framtida nöjen utan att behöva luta sig mot lån för att finansiera dem.

SMS-Lånen med Högst Beviljandegrad

exempel på ett nytt lån på 10 000 kr med en återbetalningstid på 30 dagar. Den nominella fasta årliga räntan är 39%. Den effektiva räntan med en återbetalningstid på 30 dagar är 104,5%, den inkluderar uppläggningsavgiften 285 kr. Om kunden betalar tillbaka lånet i sin helhet på förfallodagen är det totala beloppet som ska betalas 10 606 kr.

id kredit om 25 000 kr till 20,9 % årsränta (rörlig) under fem år med 60 återbetalningar, en uttagsavgift om 195 kr samt en administrativ månadsavgift om 19 kr blir månadsbeloppet 681 kr (totalt 41 952 kr) och den effektiva räntan 25,11 %.

Vid utnyttjad kredit om 25 000 kr i 12 månader, blir det totala beloppet att återbetala 30 755,29 kr. Om du under tiden tar ytterligare lån eller beslutar att betala tillbaka i lägre månadsavgifter än minsta månadskostnaden, ändras återbetalningstid den totala summan att betala tillbaka.

Om du lånar 8 000 kronor med en återbetalningstid på 12 månader gäller en nominell obunden årsränta på 39,5 %. Den effektiva räntan du kommer att betala är 218,30 %. Det totala beloppet du kommer att betala efter 12 månader och 12 betalningstillfällen är 11 726 kronor.

Högkostnadskredit

Om du inte kan betala tillbaka hela skulden riskerar du en betalningsanmärkning. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på hallåkonsument.se

Fördelar med sms-lån

Anledningen till att många lockas av att ta ett sms-lån är att det faktiskt finns en rad potentiella fördelar med denna låneform. Nedan går vi igenom de viktigaste.

• Enkel ansökningsprocess: Med dagens teknik kan man smidigt ansöka om sms-lån direkt från sin mobil, surfplatta eller dator. Processen har digitaliserats för att spara tid, och med hjälp av verktyg som BankID kan du förvänta dig snabba svar, ofta inom bara några timmar eller till och med snabbare.

• Omedelbar tillgång till pengar: En av de största fördelarna med sms-lån är den snabba utbetalningstiden. För de som står inför akuta finansiella behov, till exempel oväntade medicinska kostnader eller reparationer, kan sms-lån erbjuda en omedelbar lösning.

• Kort återbetalningstid: Även om en kort återbetalningstid kan medföra högre månadskostnader, innebär det också att man kan bli skuldfri snabbare jämfört med lån med längre löptider.

• Alternativ för dem med mindre perfekt kredit: Sms-lån kan ibland erbjudas till personer som har en mindre fläckfri kredithistorik. Dessutom finns det möjlighet att ta sms-lån utan en kreditkontroll från UC (Upplysningscentralen), vilket innebär att lånet inte registreras i din kredithistorik och därmed inte påverkar din kreditvärdighet.

• Flexibilitet: Många sms-långivare erbjuder flexibla betalningsalternativ och kan anpassa återbetalningsplaner baserat på låntagarens behov.

Det är dock viktigt att komma ihåg att medan det finns fördelar med sms-lån, finns det också risker. Höga räntor, avgifter och potentiella konsekvenser för att inte betala tillbaka lånet i tid bör övervägas noga innan man bestämmer sig för att ta ett sms-lån.

Nackdelar med sms-lån

Trots de många fördelarna med sms-lån finns också betydande nackdelar som är viktiga att ha i åtanke innan man bestämmer sig för att ansöka. Nedan går vi igenom några av de största nackdelarna med låneformen, som gör dessa lån till ett mindre attraktivt alternativ.

• Förhöjda räntor: På grund av den snabba återbetalningstiden tenderar räntorna på sms-lån att vara mycket högre jämfört med traditionella lån. Detta kan resultera i avsevärt högre månadskostnader än man initialt förväntar sig.

• Benämning som högkostnadskredit: Det faktum att sms-lån ofta kategoriseras som högkostnadskredit innebär att den effektiva räntan kan vara avsevärt högre än en standardreferensränta. I praktiken kan detta göra lånet mycket dyrare över tid.

• Potentiella ekonomiska konsekvenser: Misslyckande med att betala tillbaka ett sms-lån i tid kan leda till ytterligare avgifter, skadad kreditvärdighet och långvariga ekonomiska komplikationer.

När man är medveten om dessa nackdelar och risker blir det tydligt att man noggrant måste överväga om sms-lån verkligen är den bästa lösningen i den situation man befinner sig i. Kommer man fram till att behovet inte är akut kan det vara en idé att utforska andra lånealternativ. Privatlån, till exempel, kan erbjuda betydligt mer fördelaktiga villkor för din privatekonomi än vad ett sms-lån kan. Detta då räntan tenderar att vara längre och löptiden längre.

Olika typer av sms-lån

Sms-lån kan, i huvudsak, delas in i två olika kategorier: mindre sms-lån och större sms-lån. Snabbhet, korta återbetalningstider och höga räntor är dock ofta gemensamma nämnare för alla typer.

Det är därför av yttersta vikt att man reflekterar över hur mycket pengar man faktiskt behöver låna. Att låna mer än vad man behöver kan leda till onödigt höga kostnader. Framför allt ska man endast låna så mycket som man har råd att betala tillbaka inom den avtalade löptiden.

Som låntagare kan du, beroende på långivaren och ditt behov, välja om du vill ta ett mindre eller större sms-lån. Mindre sms-lån kan vara ett alternativ vid kortsiktiga behov, medan större sms-lån kan vara bättre när utgifterna är mer omfattande. För att få bästa möjliga villkor bör du jämföra olika långivare och deras erbjudanden vad gäller större och mindre lånesummor.

Små sms-lån: 1 000 – 10 000 kronor

Små sms lån är lån med låga belopp, oftast mellan 1 000 och 10 000 kronor. Dessa lån är vanligtvis avsedda för att täcka oväntade utgifter eller kortsiktiga finansiella behov, såsom att betala en räkning eller göra en mindre reparation eller byte av essentiell hemelektronik.

Även om små sms lån har lägre belopp kan de fortfarande ha höga räntor och avgifter, vilket kan göra dem dyra på kort tid. Det är därför viktigt att jämföra olika långivare och deras villkor innan man ansöker om ett smått sms lån. Små Sms lån har också mycket korta återbetalningstider, ibland så korta som 30 dagar. Man bör därför se till att man verkligen kan betala tillbaka lånet inom den angivna tidsramen för att undvika ytterligare kostnader och negativa konsekvenser för sin kreditvärdighet.

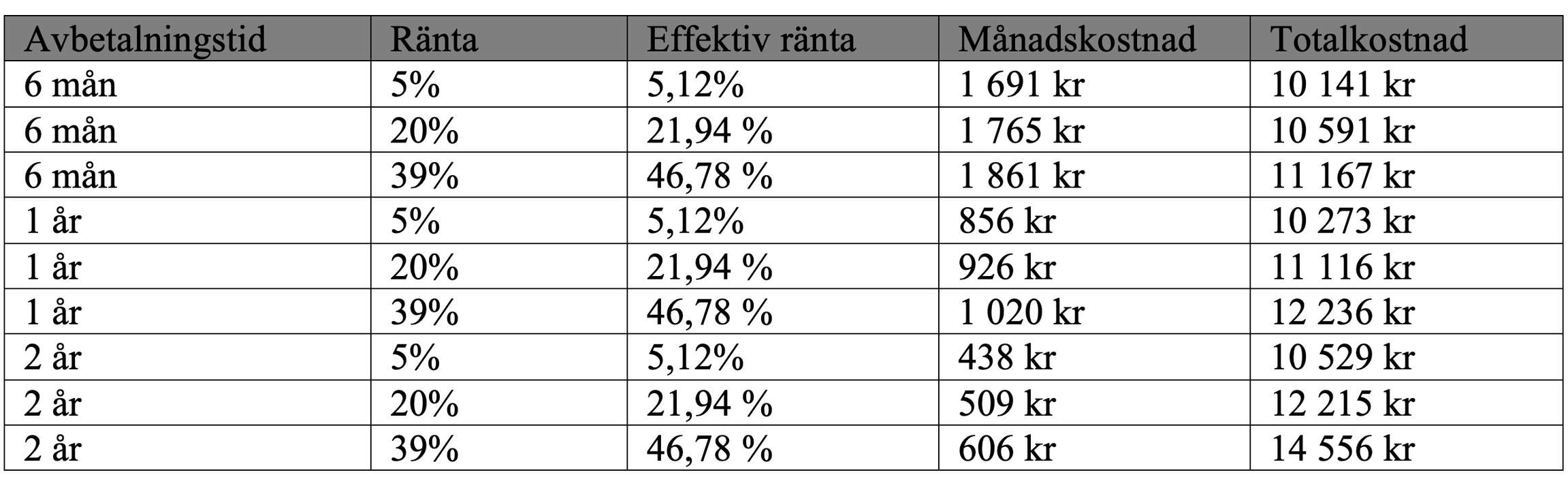

Räkneexempel 10 000 kr:

Stora sms-lån: 10 000 – 30 000 kronor

Stora sms lån innebär högre lånebelopp, vanligtvis mellan 10 000 och 30 000 kronor. Dessa lån kan användas för större kostnader, såsom större bil-reparationer eller liknande. Det är dock viktigt att notera att långivare som erbjuder stora sms lån fortfarande kan ha höga räntor och korta återbetalningstider jämfört med mer traditionella lån.

För att bli godkänd för ett stort sms lån kan långivaren kräva en bättre kreditvärdighet än för ett litet lån. Detta innebär att det kan vara svårare att bli godkänd om man har en låg kreditvärdighet eller betalningsanmärkningar.

Då större kostnader kan vara svårare att betala tillbaka bör man även överväga andra alternativ, såsom mer traditionella privatlån eller konsumentkrediter. Dessa alternativ kan erbjuda bättre villkor, lägre räntor och längre återbetalningstider än stora sms lån.

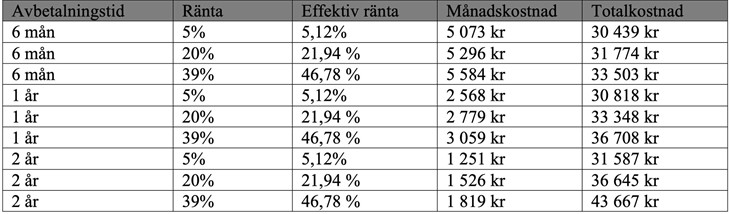

Räkneexempel 30 000 kr:

(Summorna som presenteras ovan tar inte hänsyn till eventuella aviavgifter eller uppläggningsavgifter)

Högkostnadskredit

Om lånets ränta överstiger 30% klassas det som en högkostnadskredit. Vad gäller högkostnadskredit är det särskilt viktigt att ställa sig fråga sig själv om man har råd att betala tillbaka lånet inom avtalat löptid, och man bör endast ansöka om lånet i det fall svaret är ja. Om man exempelvis tar ett lån på 30 000kr med 39% ränta och betalar av lånet på 6 månader har man totalt betalat 3 503 kr i ränta för sitt lån. Om man i stället tar samma lån och väljer att betala av det över 2 år tid blir den totala räntekostnaden 13 667 kr. Denna negativa ränta-på-ränta-effekt ger alltså 10 000kr mer i totalkostnad. I jämförelse hade samma tidsskillnad på ett lån på 5% ränta endast motsvarat en prisskillnad på 1000 kr.

Vad är effektiv ränta?

Ett begrepp som man bör hålla koll på vid låntagande är effektiv ränta. Effektiv ränta avser vad den faktiska räntan blir vid ett inbetalningstillfälle per år. Vid låg ränta på 5% är den effektiva räntan 5,12%, men vid en ränta på 39% är den effektiva räntan 46,78%. Detta då räntekostnaderna växer i takt med att lånet blir större. Effektiv ränta är bra att ta i beaktning om man går i lånetankar, i synnerhet om man tar en högkostnadskredit.

Generella tips för att ansöka om sms-lån

Oavsett om du ansöker om ett litet eller stort sms lån bör du:

• Jämföra olika långivare och deras villkor för att hitta det bästa lånet för din situation.

• Granska din ekonomi och säkerställa att du kan betala tillbaka lånet inom den angivna tidsramen.

• Undersöka alternativa lånealternativ som kan erbjuda bättre villkor och lägre räntor.

• Läs igenom låneavtalet noggrant och se till att du förstår alla kostnader och konsekvenser innan du förbinder dig till lånet.

Överväg dina lånealternativ

Lånevärlden kan ibland verka som en djungel, och för att navigera rätt är det avgörande att man förstår skillnaderna mellan mindre och större sms-lån, samt att undersöka de andra tillgängliga lånealternativen.

Genom att undersöka och förstå alternativen kan du fatta välgrundade ekonomiska beslut och minimera risken för att hamna i en svår ekonomisk situation. Innan du tar steget att låna pengar bör du klargöra dina ekonomiska behov och din betalningskapacitet.

Därtill bör du endast ansöka om lån i det fall du verkligen är i behov av ett. Att genomföra flera låneansökningar inom kort tid kan nämligen leda till att man drar på sig många kreditupplysningar.

Att ha många kreditupplysningar på sig kan leda till en sämre kreditvärdighet, och att långivare tolkar det som att man har svårigheter i sin privatekonomi. Något som i sin tur kan göra det svårare att beviljas ett lån eller att man beviljas ett lån till sämre villkor.

Jämför lån online

För att hitta den långivare som erbjuder bäst villkor för en själv bör man jämföra de olika alternativen. Att gå

igenom varje långivare för hand är dock en mycket tidskrävande uppgift. Därför är det en stor fördel att många webbplatser erbjuder möjligheten att jämföra långivarna på ett och samma ställe, vilket ökar sannolikheten att man hittar det bästa lånealternativet.

Online krävs det endast att man gör några klick för att få en överblick över ett flertal långivare, deras villkor, räntor och övriga avgifter. När man använder sig av en låneförmedlare, till exempel, görs dessutom bara en kreditupplysning trots att man får erbjudanden av flera långivare. Detta är fördelaktigt för kreditvärdigheten.

En annan fördel med att jämföra lån online är bekvämligheten. Man slipper springa runt till olika banker för fysiska möten, och kan i stället sitta hemma och undersöka de olika alternativen i lugn och ro. Därtill kan man ofta få tillgång till tidigare eller befintliga kunders omdömen om långivaren, vilket kan göra det enklare att fatta rätt beslut.

Som alltid när man eftersöker information på internet bör man dock vara kritisk. Ett låneerbjudande kan ibland framställas som bättre än vad det egentligen är. Det kan exempelvis handla om dolda avgifter eller villkor som tillkommer. Läs därför alltid det finstilta och försök hitta oberoende källor när du söker efter information.

SMS-Lån utan UC

exempel på ett nytt lån på 10 000 kr med en återbetalningstid på 30 dagar. Den nominella fasta årliga räntan är 39%. Den effektiva räntan med en återbetalningstid på 30 dagar är 104,5%, den inkluderar uppläggningsavgiften 285 kr. Om kunden betalar tillbaka lånet i sin helhet på förfallodagen är det totala beloppet som ska betalas 10 606 kr.

En kredit på 9 500 kr till 42,50 % ränta med en återbetalningstid på tio månader (med tio återbetalningar om 1 910 kr, 1 576 kr, 1 536 kr, 1 496 kr, 1 456 kr, 1 415 kr, 1 375 kr, 1 335 kr, 1 294 kr samt 1 254 kr) och 1 205 kr i uppläggningsavgift, 1 155 kr i Lägst att betala-belopp samt 600 kr i aviavgifter ger en effektiv ränta på totalt 198,86 %. Det totala beloppet att återbetala är 14 648 kr.

Vid utnyttjad kredit om 25 000 kr i 12 månader, blir det totala beloppet att återbetala 30 755,29 kr. Om du under tiden tar ytterligare lån eller beslutar att betala tillbaka i lägre månadsavgifter än minsta månadskostnaden, ändras återbetalningstid den totala summan att betala tillbaka.

Om du lånar 8 000 kronor med en återbetalningstid på 12 månader gäller en nominell obunden årsränta på 39,5 %. Den effektiva räntan du kommer att betala är 218,30 %. Det totala beloppet du kommer att betala efter 12 månader och 12 betalningstillfällen är 11 726 kronor.

Högkostnadskredit

Om du inte kan betala tillbaka hela skulden riskerar du en betalningsanmärkning. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på hallåkonsument.se

Vad är en kreditupplysning?

En kreditupplysning är den process där en långivare eller annan organisation (såsom UC) genomför en kontroll av personens kreditvärdighet, för att bedöma om denne är en pålitlig låntagare.

Oavsett vilket lån man ansöker om görs en kreditupplysning på låntagaren. Detta i enlighet med svensk lag, för att säkerställa att låntagaren har de finansiella förutsättningar som krävs för att betala tillbaka lånet.

När denna granskning genomförs hämtas data från flera olika källor, detta med hjälp av kreditupplysningsföretag.

Dessa organisationer samlar och förvaltar ekonomsiak data om såväl privatpersoner som företag. Informationen kommer bland annat från folkbokföringsregistret och Kronofogden.

När en kreditupplysning utförs kontrolleras en rad faktorer, inklusive:

• Betalningshistorik: Hur regelbundet personen betalar sina räkningar och eventuella skulder.

• Skuldbörda: Hur mycket pengar personen är skyldig totalt sett.

• Längden på kredithistoriken: Hur länge personen har haft kredit och hur många krediter de har haft i det förflutna.

• Kreditmix: Vilken typ av kredit personen har (ex. kreditkort, studielån, osv.)

• Nya kreditansökningar: Hur ofta personen har sökt kredit, och hur många ansökningar personen har gjort under en kort period av tid.

Resultatet av en kreditupplysning kan ha flera konsekvenser. Om en person har en bra kreditvärdighet kan de få godkänt för ett lån med fördelaktiga villkor och en lägre ränta. Om kreditvärdigheten är dålig kan det innebära att man inte godkänns för ett lån eller andra finansiella produkter. Det kan också resultera i högre räntor eller sämre villkor för lån som beviljas.

Är kreditupplysning dåligt?

Att dra på sig många kreditupplysningar på kort tid kan påverka en persons kreditvärdighet negativ. Därför är det viktigt att man noggrant reflekterar över huruvida man verkligen behöver ta ett lån eller inte, då det resulterar i en kreditupplysning. Särskilt viktigt blir det vid mindre lån, såsom sms lån eller snabblån.

Hur fungerar en kreditupplysning?

Det sker alltid en kreditprövning när du ansöker om ett lån. Däremot är det inte alltid UC som ansvarar för kreditupplysningen. Men alla långivare måste i alla fall genomföra en kontroll innan de kan godkänna en ansökan och återkomma med ett låneförslag. Under kreditkontrollen undersöker de hur pålitlig låntagaren är, och hur stor sannolikheten är att personen kommer kunna betala tillbaka lånet. Kreditprövningen går till på följande sätt:

1. Förfrågan: När en låneansökan skickas in så ger personen tillåtelse till långivaren att utföra en kreditupplysning.

2. Insamling av data: Långivaren tar kontakt med en kreditupplysningsbyrå, så som UC eller Creditsafe eller Bisnode, för att få en kreditrapport. Rapporten innehåller låntagarens ekonomiska historik, skulder, och eventuella betalningsanmärkningar.

3. Bedömning: Långivaren använder informationen från kreditrapporten för att bedöma personens nuvarande ekonomiska situation, så som inkomst. Denna bedömning sker alltså på personens kreditvärdighet, eller återbetalningsförmåga.

4. Beslut: Långivaren tar ett beslut baserat på kreditprövningen om vare sig de ska godkänna eller avslå låneansökan. Om de är positiva tar de också fram ett förslag på räntor och villkor, såvida dessa inte är bestämda från början.

Hur påverkas min UC?

Det största och mest använda kreditupplysningsföretaget är UC, tidigare Upplysningscentralen. Alla kreditprövningar som görs hos UC registreras och sparas. Därmed kan UC alltid se hur många kreditupplysningar som gjorts hos dem på en person inom de närmsta åren.

Har man många kreditprövningar på kort tid kan det leda till att kreditvärdigheten påverkas negativt. Därför är det viktigt att noggrant tänka efter om man verkligen behöver ansöka om ett visst lån, för att minimera antalet kreditupplysningar som görs på en.

Kan man låna utan UC?

Av ovan nämnda anledningar kan många känna en viss oro för att ansöka om lån där kreditupplysningen hanteras av UC. Detta särskilt om man ansökt om flera lån på kort tid, och således riskerar en försämrad kreditvärdighet.

Det finns dock flera långivare som inte använder UC för kreditupplysningar. För den som vill undvika en sparad upplysning hos UC kan det vara fördelaktigt att vända sig till någon av dessa aktörer.

Dock undviker man inte kreditupplysning helt och hållet, då upplysningen är lagstadgad. Att låna utan UC innebär i stället att kreditupplysningen genomförs av ett annat företag. Två stora aktörer är Creditsafe och Dun & Bradstreet (tidgare Bisnode).

Skillnader mellan de olika företagen

Det finns flera viktiga skillnader mellan dessa företag. En av dem är att kreditkontrollerna som genomförs hos Creditsafe och Bisnode inte rapporteras till UC. Detta innebär att ens kreditvärdighet hos UC inte påverkas av en upplysning från något av dessa företag.

Därtill kan själva upplysningsprocessen skilja sig åt mellan aktörerna. Hos Creditsafe och Bisnode är det inte säkert att granskningen är lika detaljerad, eller att den går lika långt tillbaka i tiden som UC gör i sina granskningar.

Kom dock ihåg att du inte bör ansöka om lån utan eftertanke bara för att kreditupplysningen inte genomförs av UC. Om man ansöker om många lån utan UC under en kort period kan ens kreditvärdighet i stället påverkas negativ hos någon av de andra aktörerna.

Oavsett vilket företag som ansvarar för kreditupplysning ska man alltid själv vara säker på att man har finansiella medel nog för att ta lånet i fråga. Detta blir särskilt viktigt vad gäller snabblån som sms lån, då räntorna ofta är höga och löptiderna korta, vilket kan leda till en svår ekonomisk situation om man inte kan återbetala pengarna i tid.

Varför vill man låna pengar utan UC?

När man ansöker om lån och det görs en kreditupplysning hos UC så kan det påverka ens kreditvärdighet negativt. Att bara söka en eller ett par gånger har ofta ingen inverkan, men om man söker flera olika lån under kort tid så kan det visa på att man inte verkar klara av sin nuvarande ekonomi, och därför ha en negativ inverkan på kreditvärdigheten. Detta gör alltså att du kan få svårare att få lån beviljade i framtiden, då dessa typer av handlingar sparas hos tjänster som UC.

Ett sätt som konsumenter kan komma runt detta är att ansöka om lån utan UC, så att låneansökningen inte registreras i deras databas. Det sker fortfarande en kreditupplysning, men då hos en annan kreditkontrollant som inte har tillgång till samma finansiella historik som UC. Detta kan även vara ett alternativ om man har en betalningsanmärkning sedan tidigare, men ändå behöver låna pengar snabbt för att täcka oväntade vardagskostnader.

Man kan även ansöka om lån via jämförelsetjänster för att kunna jämföra upp till 40 olika banker och deras låneavtal med endast en kreditupplysning.

Vad krävs för att låna utan UC?

Det ställs i stort sett samma krav på låntagaren oavsett om man lånar pengar med eller utan UC. Nedan följer några av de grundläggande kraven:

- Du ska ha fyllt 18 år

- Du ska vara svensk medborgare

- Du ska ha bott i Sverige i minst 5 år

- Du ska vara myndig

Åldrarna kan dock skilja sig åt mellan olika långivare. Somliga kräver att man har fyllt 18 år, medan andra har 20 år som minimiålder för att ansöka om lån.

Det kan också förekomma skillnader i kraven beroende på om man lånar med UC eller inte. Ska man låna pengar med UC krävs ofta att man inte har någon betalningsanmärkning. En sådan kan man få som ett resultat av att man missat betalningar på tidigare lån. Hos en del andra långivare som inte använder UC kan man dock bli beviljad lånet trots att man har en anmärkning.

Ofta kan man bli beviljad ett lån med betalningsanmärkning utan UC, men det är viktigt att komma ihåg att villkoren ofta blir sämre än om man inte haft anmärkningen. Ofta handlar det om att räntan blir högre. Detta då långivaren anser sig ta en större risk genom att låna ut pengar till personen.

Läs därför igenom villkoren i erbjudandet innan du accepterar det, för att förstå exakt vad månadskostnaden blir och att säkerställa att du kan betala tillbaka pengarna i tid.

Alternativ till UC

Som tidigare nämnt genomförs alltid en kreditupplysning när man ansöker om ett lån, även om upplysningen inte hanteras av UC. Det finns nämligen flera andra företag som genomför kreditupplysningar. Två av de största aktörerna är Creditsafe och Bisnode (numera Dun & Bradstreet).

Creditsafe

Creditsafe är en stor internationell organisation som gör kreditupplysningar på såväl privatpersoner som på företag i hela 160 länder. Fördelarna med sms lån med Creditsafe är flera. För det första kan många kreditförfrågningar inom en kort period via UC påverka ens kreditvärdighet negativt, men om Creditsafe används syns inte dessa förfrågningar hos UC. För det andra kan vissa långivare som erbjuder sms lån Creditsafe vara mer benägna att godkänna lån till personer med betalningsanmärkningar.

Bisnode

Precis som Creditsafe så är Bisnode ett annat alternativ till kreditupplysningar hos UC i Sverige. En ytterligare likhet är att kreditprövningar hos Bisnode inte heller syns hos UC, vilket gör att dessa kreditupplysningar inte har någon negativ effekt på en persons kreditvärdighet hos UC. Vissa långivare som använder Bisnode kan också vara mer benägna att godkänna lån till personer med betalningsanmärkningar.

Skillnaderna mellan bolagen

Skillnaden mellan Creditsafe och Bisnode är att de har tillgång till olika typer av information och använder olika algoritmer för att bedöma kreditvärdigheten hos en person eller ett företag. Båda företagen samlar in data från olika källor, som kan inkludera uppgifter om betalningshistorik, inkomst, skulder och andra finansiella detaljer. Vilket företag en långivare väljer att använda kan bero på många olika faktorer, som vilken typ av information de behöver, vilka algoritmer de vill använda och hur mycket de är beredda att betala.

Oavsett vilket kreditupplysningsföretag man använder sig av är det viktigt att alltid låna ansvarsfullt. Sök aldrig om en kreditprövning om du inte behöver, och låna bara pengar om du vet att du kommer kunna betala tillbaka summan.

Låna pengar snabbt med sms lån utan UC

Sms lån, snabblån, mikrolån, mobillån, internetlån. Det finns många olika namn för att beskriva denna låneform. Namnen avslöjar i mångt och mycket vilka som är de faktorer som lockar mest med sms-lån, nämligen att de går snabbt att ansöka om och få utbetalda samt att det handlar om små summor.

En annan faktor som lockar, men inte framgår av namnen, är att man kan ta ett sms lån utan UC. UC, tidigare Upplysningscentralen, är ett företag som genomför kreditupplysningar vid låneansökningar. Detta innebär att de kontrollerar låntagarens ekonomiska historik, såsom hur många lån denne tagit tidigare och om återbetalningen genomförts i tid. Därtill kan de kontrollera att personen har en stabil inkomst och att övriga förutsättningar för att betala tillbaka i lånet finns på plats.

UC, som tidigare hette Upplysningscentralen, är en tjänst som gör kreditupplysningar vid låneansökningar. Alltså kontrollerar de låneansökarens tidigare ekonomiska historia, så som om de har tagit flera lån förut och om de har kunnat betala tillbaka dem i tid. Dessutom kan de kontrollera att personen har en stabil inkomst och förutsättningarna att kunna betala tillbaka ett eventuellt lån i dess nuvarande finansiella position.

Fördelar och nackdelar med sms-lån utan UC

Det är inte särskilt vanligt att man har sparpengar nog för att täcka alla kostnader i livet, vilket lett till att de flesta människor vid något tillfälle ansöker om ett lån. Att ta ett lån är dock ett stort beslut som man bör tänka igenom noggrant innan man fattar.

Innan man tar ett lån kan det vara klokt att väga fördelarna mot nackdelarna mot varandra. Detta även om lånet handlar om mindre summor, såsom vid sms lån, då räntorna kan vara höga.

Här är några

fördelar och nackdelar att överväga när du funderar på

att ta ett sms lån utan UC.

Fördelar med sms-lån:

• Snabb utbetalning: Många sms lån betalas ut direkt, vilket innebär att du får pengarna snabbt när du behöver dem.

• Hantering av oväntade kostnader: Sms lån kan hjälpa dig att täcka plötsliga och oförutsedda utgifter.

• Ingen inblandning från vänner och familj: Du slipper be om pengar från dina nära och kära, vilket kan vara obekvämt och skapa konflikter.

• Flexibilitet: Du väljer själv hur mycket du vill låna, och det finns inga krav på att ange vad lånet ska användas till.

• Enkel ansökningsprocess: Sms lån har oftast en enklare och mindre tidskrävande ansökningsprocess än traditionella banklån.

Nackdelar med sms-lån:

• Kort återbetalningstid: Sms lån måste återbetalas snabbt, vilket kan vara svårt om din ekonomiska situation inte förbättras.

• Höga räntekostnader: Sms lån har ofta en hög effektiv ränta, vilket gör dem dyra jämfört med andra lånealternativ.

• Förseningsavgifter: Om du inte betalar tillbaka lånet i tid kan det leda till extra avgifter och ytterligare skulder.

• Risk för dåliga vanor: Att använda sms lån som en ständig lösning på ekonomiska problem kan vara skadligt och leda till en ohållbar skuldsituation.

För att göra en välgrundad bedömning av om ett sms lån utan UC är rätt för dig, bör du noggrant jämföra fördelar och nackdelar samt undersöka villkoren hos olika långivare. Kom ihåg att varje långivare har sina egna kreditvillkor och erbjuder sms lån med olika räntor.

Se till att alltid kontrollera den effektiva räntan och undvik att göra sms lån till en vanemässig lösning för dina ekonomiska problem. Om nackdelarna överväger fördelarna, kanske det är bäst att avstå från att ta ett sms lån utan UC och i stället överväga alternativa finansieringslösningar eller se över din privatekonomi för att göra den mer hållbar.

Sms-lån med betalningsanmärkning

Med ett sms lån utan UC kan man kan ta ett lån med betalningsanmärkningar. Du kan alltså bli beviljad ett nytt lån trots att du missat betalningar på dina tidigare lån, vilket är en av anledningarna till att många söker sig till denna form av lån.

Att låna med UC fungerar på precis samma sätt som andra typer av lån. Dock bör man vara medveten om att villkoren för det nya lånet i regel blir sämre, i och med att kreditupplysningen kommer visa att du haft svårt att betala tillbaka tidigare lån eller på annat sätt haft svårt att sköta din ekonomi.

Om du tidigare haft problem att återbetala lån eller räkningar bör du därför vara extra noggrann innan du tar ett nytt lån. Se till att läsa villkoren noga innan du accepterar ett låneerbjudande, så att du förstår exakt hur hög den effektiva räntan är och vilken månadskostnad det kommer innebära.

Varför har sms lån utan UC så hög ränta?

Sms lån utan UC samt lån med betalningsanmärkning är ökända för sina höga räntor trots sina korta återbetalningstider. Varför är det just så, när detta ofta är ett medel att klara av nödvändiga kostnader? Svaret är detta: dessa typer av lån innebär en extra risk för långivare. Detta är speciellt sant vad gäller lån med betalningsanmärkningar, då dessa visar att personen inte har kunnat sköta sina återbetalningar tidigare. Alltså tar banken en större risk genom att erbjuda ett lån till en sådan person än till en person som har betalat tillbaka samtliga lån i rätt tid. Därför belönas de typerna av kunder, medan kunder med betalningsanmärkningar får sämre villkor i ett försök att förbättra både personens och bankens ekonomi.

Även vid lån utan UC gäller en liknande princip, då bankerna som inte använder UC inte får tillgång till samma ekonomiska historik om personen som ansöker om lån. Därmed tar de en större risk, då de erbjuder lånet utan lika mycket säkerhet om att personen kommer att kunna betala tillbaka lånet i rätt tid.

Alternativ till sms-lån

Att ansöka om ett sms lån kan vara en snabb och enkel lösning för att finansiera oväntade utgifter man inte har tillräckligt med sparpengar till. Dessa lån kan dock vara dyra och riskabla, då räntan ofta är hög och återbetalningstiden kort.

Innan man ansöker om ett sms lån bör man därför undersöka vilka andra alternativ det finns. Kan någon annan låneform ge bättre villkor och ränta? Privatlån och konsumentkredit/kreditkort är två populära alternativ. Nedan går vi igenom hur dessa alternativ fungerar och i vilka situationer de kan passa.

Privatlån

Ett privatlån är ett lån som man tar från en bank, kreditinstitut eller någon annan finansiell institution, och är därmed snäppet säkrare än sms lån. Lånet är vanligtvis utan säkerhet, vilket innebär att du inte behöver erbjuda någon form av tillgång som säkerhet för lånet. Privatlån är ofta mer flexibla än sms lån, som att de till exempel erbjuder högre lånebelopp, och erbjuder längre återbetalningstider och lägre räntor. Jämfört med sms lån kan privat lån däremot ta längre ansökningstid, då de bland annat kräver en högre kreditvärdighet för att bli godkända.

För att ansöka om ett privatlån kontaktar man en bank eller annan finansiell institution och fyller i en ansökan. Man kan behöva uppge information om sin inkomst, anställning och kreditvärdighet. Processen kan ta några dagar till några veckor beroende på långivaren.

Konsumentkredit/Kreditkort

Ett annat alternativ är konsumentkredit, som är en form av lån där man får en kreditgräns som man kan använda för att göra inköp eller ta ut kontanter. Kreditkort är en vanlig form av konsumentkredit. De erbjuder flexibilitet och möjlighet att betala tillbaka skulden över tid, vanligtvis med en lägre ränta än sms lån. Dessutom kan dessa kreditkort ofta resultera i bonusar vid köp, eller användas för att samla in poäng till olika butiker eller resor.

Precis som med privatlånen kan konsumentkrediter kräva högre kreditvärdighet än sms lån. Då det även är ett löpande lån så är det viktigt att man noggrant handlar under månaden för att inte överskrida kreditgränsen och hamna i skuldfälla. Om man inte kan betala i slutet av månaden kan räntan bli ännu högre.

För att ansöka om konsumentkredit eller ett kreditkort kontaktar man en bank, kreditinstitut eller kreditkortsutgivare och fyller i en ansökan. Man kan behöva uppge information om sin inkomst, anställning och kreditvärdighet. Processen kan ta några dagar till några veckor beroende på utgivaren.

Vad händer om jag inte kan betala tillbaka lånet?

Om du inte kan betala tillbaka ditt sms lån eller snabblån kan det uppstå flera konsekvenser. Exempelvis kan det leda

till att man får en betalningsanmärkning, något som kan göra det svårt att beviljas andra lån eller krediter i framtiden.

Om du har svårt att betala tillbaka ditt lån bör det första steget vara att kontakta långivaren så fort som möjligt. Detta för att se om ni kan komma fram till en lösning – en alternativ återbetalningsplan som passar båda parter.

Om en överenskommelse inte nås, eller om man fortfarande inte kan betala tillbaka lånet, påbörjas processen för att driva in skulden. Här är en översikt över vad som händer när man inte betalar in sin skuld:

1. Påminnelse och inkasso: Först får man en påminnelse från långivaren om att betala skulden. Om man fortfarande inte betalar kan långivaren anlita ett inkassobolag för att driva in skulden. Inkassobolaget skickar ytterligare påminnelser och eventuellt ett inkassokrav.

2. Ansökan om betalningsföreläggande: Om man fortfarande inte betalar skulden efter inkassokravet kan långivaren ansöka om ett betalningsföreläggande hos Kronofogden. Kronofogden skickar då ett betalningsföreläggande med information om skulden och hur man ska betala den.

3. Invändning eller betalning: När man får betalningsföreläggandet har man möjlighet att antingen betala skulden, bestrida den (invända) eller begära att få skulden prövad i domstol. Om man inte gör något alls inom utsatt tid kommer Kronofogden att utfärda ett så kallat utslag, vilket innebär att skulden anses fastställd.

4. Utmätning: Om man fortfarande inte betalar skulden efter att ha fått utslaget kan Kronofogden påbörja en utmätning. Det innebär att de kan beslagta den skuldsattes egendom, pengar eller inkomst för att betala av skulden. Det kan innebära att personens tillgångar säljs, lönen blir utmätt eller att pengar tas från personens bankkonto.

5. Betalningsanmärkning: När en skuld har gått till Kronofogden får man en betalningsanmärkning som registreras i kreditupplysningsföretagens register. En betalningsanmärkning kan påverka kreditvärdigheten negativt och göra det svårare att få lån, hyra bostad eller teckna avtal i framtiden. Betalningsanmärkningar lagras vanligtvis i tre år från det att skulden betalas eller utmätningen avslutas.

Undvik att samla på dig skulder

Man bör till varje pris undvika att skulder hamnar hos Kronofogden. Detta då en skuld hos Kronofogden kan

resultera i svåra konsekvenser för ens privatekonomi och kreditvärdighet. Märker du att du har svårt att betala tillbaka ditt lån i tid, kontakta din långivare så fort som möjligt. På så sätt kan ni diskutera möjliga lösningar, i form av exempelvis en avbetalningsplan eller en skuldsanering.

Det är också viktigt att vara medveten om att sena betalningar kan leda till att långivaren tar ut extra avgifter. Dessa avgifter kan se olika ut beroende på långivare och vilket lån man tagit. I regel kan avgifterna dock bli mycket höga, något som gör det viktigt att man är uppmärksam på när och hur mycket man ska betala på sitt lån.

Vet du med dig att du inte har tillräckliga medel för att betala tillbaka ett sms lån eller snabblån i tid bör du avstå helt

och hållet. Att inte kunna betala tillbaka ett lån kan, som tidigare beskrivet, leda till en svår ekonomisk situation.

Tips innan du ansöker om sms lån

Att ansöka om ett lån är ett stort beslut som kan påverka en persons ekonomi och kreditvärdighet på lång sikt. Innan man ansöker om ett lån, och särskilt innan man ansöker om ett sms lån, bör man överväga följande tips för att säkerställa att man fattar välgrundade beslut och undviker potentiella problem.

Innan man ansöker om lån

Innan man ansöker om ett lån bör man noggrant utvärdera sina ekonomiska behov och överväga om lånet är nödvändigt. Är det en tillfällig kris eller finns det alternativa sätt att lösa det finansiella problemet? Tänk på om det är möjligt att spara upp pengar, sälja något eller låna från familj och vänner i stället för att ta ett lån.

Se över din UC

Innan man ansöker om lånet bör man även granska sin kreditvärdighet. Kreditvärdigheten kan nämligen påverka förmågan att bli godkänd för ett lån och vilka räntor som man erbjuds. Om man behöver bör man först vidta åtgärder för att förbättra sin kreditvärdighet, genom att betala av skulder, rätta eventuella fel i kredithistoriken och undvika onödiga kreditsökningar. Detta bör man helst göra på en regelbunden bas så att det inte blir ett problem i skarpa situationer.

Att välja lån

Om du kommer fram till att lån är den bästa lösningen för din situation, se då till att jämföra olika lånealternativ utöver sms lån. På så sätt blir det enkelt att se var du kan få bäst ränta och övriga villkor, vilket gör det lättare att fatta ett välgrundat lånebeslut. Sms lån har i regel höga räntor och korta återbetalningstider, vilket gör att de inte är ett bra alternativ i somliga situationer.

Håll betalningsplanen

När man jämför bör man även ta hänsyn till sin återbetalningsförmåga, och jämföra olika tidsramar för betalningsplanen. Gör en budget och beräkna din månatliga inkomst och utgifter för att säkerställa att du har tillräckligt med pengar kvar för att betala av lånet. Om man inte kan betala tillbaka lånet i tid riskerar man att hamna i en skuldfälla och få betalningsanmärkningar. Hos jämförelsesajter kan man även använda deras låneguider för att se ungefärliga kostnader om man skulle låna med olika betalningstider, vilket kan hjälpa dig hitta rätt återbetalningsplan.

Under och efter lånebeslutet

Innan man signerar ett låneavtal, bör man läsa igenom det noggrant och se till att man förstår alla villkor och avgifter som gäller för lånet. Om något är oklart, ställ frågor till långivaren och be om förtydliganden. Det är viktigt att man är medveten om alla kostnader och konsekvenser innan man förbinder dig till ett lån.

Det är även viktigt att man skapar en plan för hur man ska betala tillbaka lånet. Sätt upp en realistisk återbetalningsplan, inklusive hur mycket du ska betala varje månad och när lånet ska vara helt återbetalt. Att ha en återbetalningsplan hjälper både till att hålla dig på rätt spår och undvika försenade betalningar eller skulder.

Genom att följa dessa tips innan man ansöker om ett lån, särskilt ett sms lån, kan man göra mer informerade beslut och minimera risken för att hamna i ekonomiska problem. Det är alltid bäst att utforska alla alternativ och noggrant väga för- och nackdelar innan man tar på sig ytterligare skulder.

FAQ

Får man sms-lån direkt?

Sms lån är en av de snabbaste låneformerna, så oftast får man tillgång till lånebeloppet inom några timmar från det att ansökan har godkänts och signerats.

Vad krävs för att man ska få ett sms-lån?

Sms lån har ofta lägre krav än traditionella banklån. Därför krävs oftast bara att du är svensk medborgare och är över 18 eller 20 år gammal.

Kan man ta sms-lån med betalningsanmärkning?

Ja, många sms lån går att få trots en betalningsanmärkning. Däremot bör man vara medveten om att det kan resultera i sämre villkor, så som högre räntor. Ta endast ett sms lån om du vet att du kan betala tillbaka det.

Vart kan jag ta ett sms-lån?

Man ansöker om sms lån online. Man kan söka antingen hos den individuella låntagaren, eller jämföra lånerbjudanden hos ett stort antal långivare hos en jämförelsetjänst.

Vad händer om man tar ett sms-lån?

När man tar ett sms lån så tar man ett högrisklån, då månadskostnaderna är höga. Därför bör man noggrant läsa igenom villkoren innan man signerar, och se till att man kan betala tillbaka skulderna i tid.

Är det värt att ta sms-lån?

Sms lån är ett smidigt sätt att skaffa kapital i nödsituationer, så som oväntade levnadskostnader som bilreparationer eller medicinska kostnader. Då räntorna oftast är högre för sms lån bör man dock tänka efter noggrant innan man ansöker om ett sådant. Låna alltid ansvarsfullt, och endast när det verkligen behövs.

Läs mer om andra låneformer här

- Läs om P2P-Lån här

LÄS SENASTE E-TIDNINGEN

SENASTE NYTT

Besökadress: Kyrkogatan 2-4, Kungsbacka

Postadress: Box 104 20, 434 24 Kungsbacka

Växel: 0300-10175

VD och chefredaktör:

Stefan Pettersson

Ansvarig utgivare:

Ronny Karlsson

Tel: 0300-52 13 64

ronny.karlsson@norrahalland.se

Tel: 0300-101 75

redaktionen@norrahalland.se

Prenumeration:

Tel: 0300-101 75

prenumeration@norrahalland.se

Annonsering:

Tel: 0300-101 75

annons@norrahalland.se

© 2026 Norra Halland - Kungsbackas största tidning

Allt material på Norra Halland - Kungsbackas största tidning är skyddat enligt upphovsrättslagen.