Sparkonto - s� f�r du b�st sparr�nta!

V�lj r�tt sparkonto och f� h�gst sparr�nta p� insatt kapital. V�lj mellan sparkonto med fria ins�ttningar och uttag eller fastr�ntekonto. Denna guide f�rklarar skillnaden mellan olika sparkonton, vad som p�verkar r�ntan samt n�r andra sparformer kan vara b�ttre.

TV-klipp och nyheter

1. Sparkonto med r�nta i korthet

Sparkonto �r ett bankkonto som ger dig r�nta p� insatt kapital. Det finns tv� olika kategorier av dessa: de med fria uttag samt de med bindningstid (fastr�ntekonto). Dessa f�rklaras ing�ende l�ngre ner i artikeln.

1. F� r�nta p� dina sparpengar! � Ha inte mer �n n�dv�ndigt p� ditt l�nekonto. F�r ist�llet �ver till ett sparkonto och f� sparr�nta. Kontoformen �r exempelvis mycket bra f�r buffert och kortsiktigt sparande.

2. Samma sparr�nta f�r alla! � Den sparr�nta som banken presenterar p� sin hemsida g�ller f�r samtliga kunder. Det finns allts� inget f�rhandlingsutrymme s� som p� bol�n.

3. Fastr�ntekonto har oftast h�gre r�nta! � Generellt ger bankerna h�gst r�nta p� ett fastr�ntekonto. Men dessa har bindningstid vilket inneb�r att uttag inte f�rv�ntas ske under denna tidsperiod. Beh�ver pengarna vara tillg�ngliga �r sparkonto med fria uttag b�ttre.

J�mf�r och f� b�sta sparr�ntan!

Idag �r det inte ovanligt att ha hela sin ekonomi p� en och samma bank f�r att det upplevs �enkelt och �versk�dligt�. Men faktum �r att detta kan vara skadligt f�r din pl�nbok i l�nga loppet. Med dagens teknologi beh�ver det inte ta mer �n fem minuter f�r att j�mf�ra banker och �ppna ett sparkonto hos en annan bank. Genom att j�mf�ra banker online s� kan du spara hundralappar varje �r.

Under de senaste �ren har j�mf�relsetj�nster online gjort detta smidigare �n n�gonsin, d� dessa sajter h�mtar samtliga bankers sparr�ntor och st�ller dessa mot varandra. D�refter kan man enkelt g� in och j�mf�ra de som man tycker k�nns mest relevanta. Man kan j�mf�ra s�v�l r�rliga som bundna r�ntor, och se vilka f�rm�ner som tillkommer hos varje enskild bank. Dessa tj�nster minskar drastiskt tiden man beh�ver l�gga p� att individuellt j�mf�ra varje bank.

Det �r v�rt att g�ra en j�mf�relse varje �r f�r att se till att man har b�sta m�jliga f�ruts�ttningar f�r sin ekonomi. Genom att g�ra en grundlig j�mf�relse och ett informerat val kan man leva med ett tryggare sparande och en s�krare framtid.

Sparkonto med r�rlig sparr�nta

Sparkonto med r�rlig sparr�nta �r det mest flexibla alternativet. P� de flesta konton kan valfritt antal ins�ttningar och uttag ske utan att n�gon avgift beh�ver betalas. P� dessa konton kan banken �ndra r�nteniv�n var tredje m�nad.

Sparr�ntan kan �ndras var tredje m�nad

Gratis ins�ttningar och uttag

Passar f�r...

Sparkonto med fria uttag passar exempelvis vid ett buffertsparande. Det �r pengar du snabbt kan beh�va komma �t samtidigt som du vill kunna fylla p� bufferten n�r som helst.

Visserligen ger banken n�got l�gre sparr�nta p� dessa sparkonton, men du f�r ist�llet en stor flexibilitet med fria ins�ttningar och fria uttag.

Ins�ttningar

Ins�ttningar kan ske hur ofta som helst och �r i regel utan n�got krav p� belopp.

Uttag

Uttag �r i regel gratis. Det kan ske ett fritt antal g�nger per �r utan att det uppkommer n�gon kostnad. Men det finns vissa f� undantag. Ett f�tal banker har begr�nsningar f�r hur m�nga gratis uttag som f�r ske per �r. Om ytterligare uttag sker dras automatiskt en avgift per tillf�lle.

En rekommendation �r att undvika dessa konton d� po�ngen med dessa �r att snabbt, och gratis, kunna s�tta in och ta ut pengar l�pande.

Fastr�ntekonto / Bunden sparr�nta

Ett fastr�ntekonto �r ett sparkonto med exakt samma r�nteniv� under en vald bindningstid. N�r kontot �ppnas v�ljs bindningstiden och du vet d�rmed vilken avkastning du kan f�rv�nta dig f�r denna period. Pengarna �r helt, eller delvis, l�sta vilket g�r att uttag inte f�rv�ntas ske under denna period.

Fastr�ntekonto passar f�r...

Ett fastr�ntekonto passar f�r dig som med s�kerhet vet att du inte beh�ver pengarna under bindningstiden. Det ger oftast lite h�gre sparr�nta �n r�rligt alternativ och passar d�rmed dig som vill n� h�gre avkastning.

� Samma sparr�nta �ver bindningstiden

� Uttag f�rv�ntas inte ske under bindningstiden

Ins�ttningar

Ett valfritt belopp �verf�rs till kontot n�r det �ppnas. Ofta finns det ett l�gsta belopp som kr�vs, exempelvis 1000 kr, 5 000 kr eller 10 000 kronor. Efter att kontot �ppnats och pengar �verf�rts dit kan inte n�gra fler ins�ttningar ske.

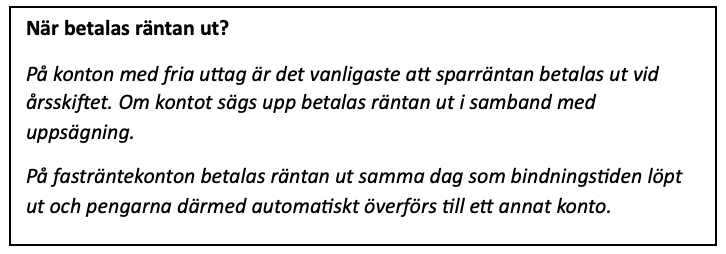

Efter bindningstiden

Efter bindningstiden betalas pengarna automatiskt ut till kopplat bankkonto eller bankens sparkonto med r�rlig r�nta. �nskas pengarna �terigen placeras p� ett fastr�ntekonto beh�ver detta �nnu en g�ng �ppnas. Det finns d�remot ett undantag � automatisk f�rnyelse p� 3 m�naders bunden sparr�nta.

�Automatisk f�rnyelse� � 3 m�nader

Ett par banker erbjuder �3 m�naders bunden r�nta med m�jlighet till automatisk f�rl�ngning�. N�r dessa �ppnas f�r du v�lja mellan tv� alternativ g�llande vad som ska h�nda efter tre m�nader:

� Utbetalning till konto � Pengarna betalas ut till ett annat konto. Detta i likhet med vad som beskrivs ovan vid rubriken �Efter bindningstiden�.

� Ny bindningstid � V�ljs automatisk f�rl�ngning kommer pengarna att �terigen bindas p� tre m�nader p� samma fastr�ntekonto. Detta till den aktuella sparr�nta som banken d� erbjuder.

Uttag i f�rtid fr�n fastr�ntekonto

En punkt som skiljer sig stort mellan bankerna �r om uttag kan ske innan bindningstiden �r slut och vad detta i s� fall inneb�r f�r kostnader. De vanligaste alternativen �r f�ljande:

F�rlorar all ackumulerad r�nta - Du f�r g�ra uttag i f�rtid men kommer d� att f�rlora all r�nta som tj�nats in fram till det datumet. Det g�r att se hur stort belopp det �r genom att logga in p� bankens hemsida eller kontakta banken.

Procent p� uttaget belopp - Ett annat alternativ �r att en avgift, som motsvarar en viss procent av uttaget belopp, m�ste betalas. Det kan exempelvis vara 1% eller 2%. Sker ett uttag p� 10 000 kronor, och avgiften �r 2%, kostar detta 200 kronor. Det kan �ven finnas en l�gsta niv� f�r denna avgift, i vissa fall s� h�g som 1000 kronor.

R�nteskillnadsers�ttning - En lite mer komplicerad avgift att ber�kna �r r�nteskillnadsers�ttning. Om banken tar ut en s�dan avgift, vid uttag fr�n bundna sparkontot, ber�knas avgiften utifr�n ett flertal olika faktorer. Bland annat p�verkas avgiften av r�ntel�get i landet, bankens sparr�nta och kvarvarande bindningstid. Ett exempel �r att Nordea, �r 2023, tog ut denna avgift vid uttag fr�n ett fastr�ntekonto. Detta med en l�gsta niv� p� minst 300 kronor. Med andra ord �r uttagen riktigt dyra.

Uttag �r om�jligt - Det finns �ven banker som inte till�ter f�rtidsuttag alls fr�n deras fastr�ntekonton. Det inneb�r att du inte kan f� ut pengarna i f�rtid oavsett behov. �ven om vissa alternativ ovan har h�ga avgifter s� �r det h�r det s�msta alternativet. Detta utifr�n att du inte ens har m�jlighet till uttag.

Finns bara sparkonton med ins�ttningsgaranti

Samtliga sparkonton i Sverige omfattas av den statliga ins�ttningsgarantin. Tidigare var det �ven m�jligt att erbjuda sparkonton utan ins�ttningsgaranti men efter en lag�ndring, i b�rjan av 2022, �r dessa f�rbjudna. Statlig ins�ttningsgaranti inneb�r i korthet f�ljande:

Ins�ttningsgarantin inneb�r att du f�r ers�ttning av staten om den bank eller institut d�r du har dina pengar g�r i konkurs. /Riksgalden.se

Om den bank d�r du har sparkontot g�r i konkurs kommer staten, via Riksg�lden, att ers�tta dig f�r den summa som du har p� banken. Detta med en summa upp till 1 050 000 kronor per person och bank eller finansiellt institut. Garantin omfattar samtliga bankkonton i Sverige, som exempelvis l�nekonton, sparkonton och investeringssparkonton.

Eftersom banken har information om sina kunder kan Riksg�lden se till att ers�ttning betalas ut inom ett par dagar efter att banken g�tt i konkurs. Detta sker antingen till ett annat konto, tillh�rande personen, eller via en uttagsavi.

F� b�st r�nta p� sparkonto - J�mf�r utifr�n...

Utg� fr�n dina egna ekonomiska f�ruts�ttningar n�r du v�ljer sparkonto. Sj�lvklart �r det bra att j�mf�ra sparr�ntor och v�lja den bank som erbjuder b�st, men det finns �ven andra saker att t�nka p�.

Nedan presenteras n�gra faktorer att ta st�llning till innan, och under tiden, du j�mf�r olika sparr�ntor.

1. R�rlig eller bunden sparr�nta?

B�rja med att fundera p� om du vill ha r�rlig eller bunden r�nta. Detta b�de utifr�n r�nteniv�n p� de b�gge alternativen samt hur sannolikt det �r att du beh�ver pengarna inom n�gra m�nader. L�s mer om f�rdelarna och nackdelarna p� de b�gge alternativen i kapitel 2 och 3.

Ha alltid din buffert p� ett sparkonto med fria ins�ttningar och uttag. Du f�r d� r�nta p� insatt kapital samtidigt som pengarna �r l�ttillg�ngliga om de snabbt skulle beh�vas.

2. Flexibelt - V�lj 3 m�n

Allt fler banker b�rjar erbjuda bunden r�nta i 3 m�nader. Det kan vara ett alternativ f�r att f� h�gre r�nta men utan att beh�va binda upp pengarna under ett helt �r.

Den sparr�nta som storbankerna erbjuder p� �3 m�naders bundet� �r ofta i niv� vad nischbankerna erbjuder p� r�rligt. Kan du t�nka dig ha kapitalet p� en annan bank kan det allts� vara mer f�rdelaktigt. Via l�nken kan du l�sa mer om olika banker och dess erbjudande vad g�ller sparr�nta.

3. J�mf�r sparr�nta

N�r du best�mt dig f�r r�rlig, bunden eller en mix av dessa, kan en j�mf�relse ske av bankernas sparkonton och r�nteniv�er.

Jaga inte hundradels procent h�gre sparr�nta utan v�lj ist�llet bank utifr�n var du k�nner dig bekv�m att ha dina sparpengar. Det spelar i m�ngt och mycket ingen roll om du exempelvis f�r 3,15 % eller 3,18 % d� det g�r en ytterst liten skillnad i avkastning.

4. Bunden r�ntan � Vad h�nder vid uttag i f�rtid?

Om du v�ljer ett fastr�ntekonto b�r du kontrollera vad som h�nder om du g�r ett uttag i f�rtid. �ven om tanken inte �r att ta ut pengarna i f�rv�g s� kan ov�ntade h�ndelser i livet f�r�ndra den ekonomiska situationen. Att exempelvis beh�va betala 2% av beloppet kan �nd� vara b�ttre �n att inte kunna ta ut pengarna alls. Detta framf�r allt om du inte har annat sparande att ta av.

Notera i kalendern n�r bindningstiden l�per ut och pengarna d�rmed automatiskt �verf�rs till ett annat konto. D� kan du direkt agera och v�lja om de ska placeras med ny bindningstid eller om kapitalet ska anv�ndas till annat syfte.

5. Se �ver uttag � vissa flera dagar

Hur fort kommer du beh�va pengarna vid ett uttag? Hos de flesta bankerna sker uttaget p� n�gon minut. Men hos ett par akt�rer kan uttaget ta 4 - 5 bankdagar och hos enstaka m�ste ans�kan om uttag ske via blankett.

Buffertsparande ska vara l�tt att n�. Att ha sitt buffertsparande p� ett sparkonto �r rekommenderat men v�lj i s� fall ett konto med m�jlighet till snabbt uttag.

6. J�mf�r sparr�nta �rligen

Genom att se �ver sin privatekonomi, en g�ng per �r, g�r det att spara en hel del. Kanske �r det v�rt att flytta sparkapital till annan bank eller avs�tta en summa till aktiefonder.

Se �ver ditt kortsiktiga och l�ngsiktiga sparande samt j�mf�r f�rs�kringar, l�n, elavtal och abonnemang en g�ng per �r. Ofta g�r det att spara n�gon tusenlapp per �r genom att se �ver detta.

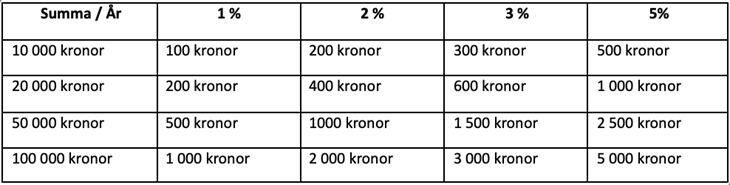

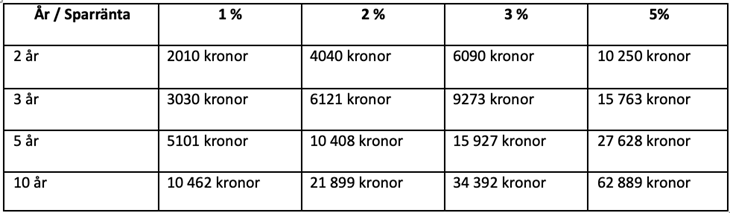

R�kna ut r�nta p� sparkonto

Nedan har vi r�knat ut r�ntan p� sparkonto utifr�n belopp och procentsats. Summan �r ber�knad p� ett �r och innan skatt �r betald.

Avkastning � Inte den stora f�rdelen

Som visas ovan �r avkastning inte speciellt h�g per �r �ven om h�gre belopp finns p� sparkontot. Men dessa konton b�r inte heller anv�ndas med m�let att f� h�g avkastning, d� passar r�ntefonder, aktiefonder eller blandfonder b�ttre.

Den prim�ra f�rdelen med sparkonto �r ist�llet att det �r helt riskfritt. Du kan inte f�rlora ditt kapital tack vare att det �r skyddat av statlig ins�ttningsgaranti. Dessutom kan du tj�na sparr�nta under tiden.

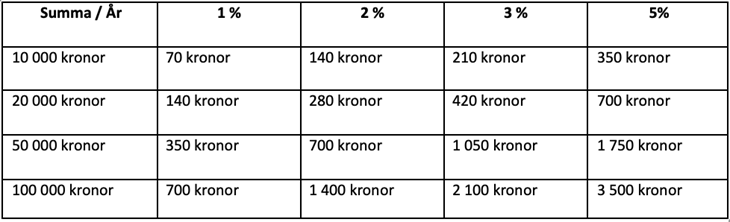

Efter skatt

Innan bankerna betalar ut intj�nad sparr�nta dras 30 % bort som automatiskt betalas till Skatteverket. Efter ett �r kommer du d�rmed att f� f�ljande summa beroende p� belopp och procentsats. De siffror som anges �r allts� efter att skatten �r dragen.

R�nta-p�-r�nta

Om sparat belopp, och r�nteint�kten, s�tts in p� ett sparkonto kommer det uppst� en �r�nta p� r�nta�-effekt. Det inneb�r att du �r tv� �ven f�r r�nta p� den r�nteint�kt du fick f�rsta �ret. P� s� vis �kar ditt saldo p� kontot snabbare. Nedan visas exempel p� detta p� ett bundet sparkonto med 100 000 kronor.

Sparr�nta vs Effektiv r�nta

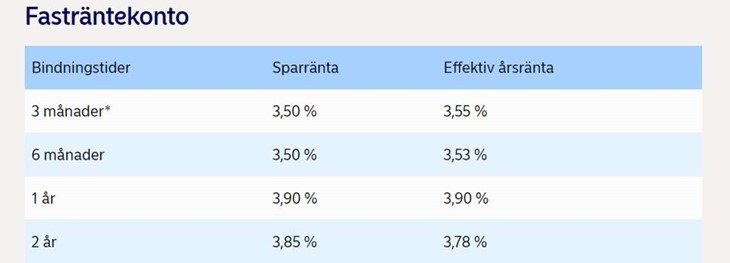

I vissa fall presenterar bankerna b�de aktuell sparr�nta samt effektiv �rsr�nta. Den effektiva sparr�ntan visar hur mycket som personen hade f�tt om pengarna hade varit inom denna sparform i exakt ett �r. Bilden nedan visar Nordeas r�nteniv�er i augusti 2023. Som visas skiljer sig den effektiva r�ntan n�got mot niv�n p� sparr�ntan � med undantag f�r bundet i 1 �r.

Exempel 2 �r

Du �ppnar ett sparkonto med bindningstid p� 2 �r och f�r 3,85% per �r. S�tter du in 100 000 kronor inneb�r det 3 850 kronor per �r dvs. totalt 7 700 kronor. Eftersom effektiv r�nta ber�knas p� ett �r inneb�r det att du s�tter in 100 000 kronor och f�r 3,78% f�rsta �ret. Du f�r d�rmed 3 780 kronor. Under kommande �r har du 103 780 kronor p� kontot och f�r 3,78% p� denna summa. Totalt efter tv� �r har du f�tt totalt 7 702 kronor.

N�r b�r inte sparkonto v�ljas?

Oavsett kontoform passar sparkonto b�st vid ett kortsiktigt sparande. Kan du beh�va pengarna inom ett �r �r ett konto med fria uttag en rekommendation. Vet du att pengarna inte beh�vs f�rr�n tidigast om ett �r kan fastr�ntekonto v�ljas f�r att n� h�gre sparr�nta. Vid l�ngsiktigt sparande, l�ngre �n fem �r, brukar d�remot andra sparformer rekommenderas. Men allt handlar om vilken riskniv� som kan accepteras.

Exempel � R�nta p� kort sikt

Nedan visas v�rdeutvecklingen av en r�ntefond (gr�n linje) i f�rh�llande till utvecklingen av svenska aktieb�rsen under ett �r. R�ntan ger en lugn, stabil och f�ruts�gbar avkastning �ver denna tid. Detta medan b�rsens v�rde g�tt kraftigt upp och ned. Exemplet visar tydligt varf�r sparkonto, eller korta r�ntefonder, �r b�st vid ett kortsiktigt sparande. Risken �r helt enkelt f�r stor att v�rdet g�tt ner under denna tid och att du f�r s�lja med minus efter ett �r.

Exempel � Aktier p� l�ng sikt

Nedan visas r�ntefond (gr�n) i f�rh�llande till b�rsens utveckling (orange) under en fem�rsperiod. Som visas kan r�nta vara bra under kortare perioder men ett l�ngsiktigt sparande, �ver fem �r eller l�ngre, brukar rekommenderas ske i aktiefonder eller blandfonder.

FAQ

Om att v�lja bank och konto

Vilken bank ger h�gst sparr�nta?

Vilken bank som ger b�st r�nta p� sparkonto varierar �ver tid. P� konto med r�rlig r�nta erbjuder generellt storbankerna ett s�mre alternativ.

Vad ska man ha f�r sparkonto?

V�lj r�rlig r�nta om du kan beh�va pengarna inom n�gra m�nader. Det �r exempelvis bra att ha sin buffert p� ett sparkonto med r�rlig r�nta. Med bunden r�nta ges generellt h�gre niv�er men d� m�ste du vara s�ker p� att du inte beh�ver pengarna inom bindningstiden.

Vad �r det f�r skillnad p� bankkonto och sparkonto?

Bankkonto �r oftast ett l�nekonto, dvs. dit pengarna s�tts in fr�n arbetsgivaren och varifr�n du betalar dina r�kningar. Dessa har ofta ingen, eller mycket l�g sparr�nta. Ett sparkonto �r till f�r att spara pengar och ger d�rmed b�ttre avkastning.

Om r�rlig eller bunden sparr�nta

Vad inneb�r bundet sparkonto?

Ett bundet sparkonto inneb�r att uttag inte f�rv�ntas ske under bindningstiden. Du vet �ven exakt hur h�g r�nta du kommer att f� d� detta best�ms i samband med att kontot �ppnas.

Ger bundet eller r�rligt mest avkastning?

Generellt ger bunden r�nta h�gre sparr�nta.

Vad p�verkar bankernas niv� p� sparkontot?

Det som fr�mst p�verkar bankernas sparr�nta �r Riksbankens styrr�nta. Styrr�ntan p�verkar n�mligen hur mycket bankerna f�r i avkastning n�r de s�tter in pengar hos Riksbanken. Ju mer de f�r, desto mer kan de ge till sina kunder.

Om r�nta och avkastning

Vad blir sparr�ntan p� en miljon?

Om du har en miljon p� banken f�r du 10 000 kronor i avkastning per procentenhet i inl�ningsr�nta. Om banken erbjuder 2,5 % f�r du allts� 25 000 kronor f�re skatt.

Hur betalas skatt p� sparkonto?

I samband med att en svensk bank betalar ut sparr�ntan ber�knas �ven skatten, vilken �r 30%. Denna summa betalas automatiskt in till Skatteverket och kommer att presenteras p� deklaration. Som privatperson beh�ver man allts� varken ber�kna eller rapportera in r�nteint�kten.

Vad menas med ackumulerad r�nta?

Ackumulerad sparr�nta �r intj�nad men inte �nnu utbetald. Ett exempel �r de konton d�r samtliga r�nteint�kter betalas ut i slutet av �ret. Hos dessa g�r det att se hur mycket som ackumulerats (samlats ihop) fram till dess.

Hur fungerar r�nta p� sparkonto?

Du tj�nar sparr�nta varje dag som pengarna sitter p� ett sparkonto. Dessa betalas vanligtvis ut en g�ng per �r men det finns �ven konton med utbetalningar oftare. Har du exempelvis 10 000 kronor, och en sparr�nta p� 2%, f�r du 200 kronor f�re skatt efter ett �r.

L�S SENASTE E-TIDNINGEN

SENASTE I EKONOMIGUIDE

Fr�n filosofie doktor till filmproducent

Dorit S Christensen �lskar att utvecklas och att l�ra sig n�got nytt

TV-klipp och nyheter

Debatt: Politiker ska ta ansvar

�ggkungarna �r �rets f�retagare

och coachningsdrottningen �r �rets unga f�retagare

Ny bilf�rs�ljare i stan � tar �ver lokal efter konkursade f�retaget

Frilles�str�narens besked om Henriksson

✔ Stort fr�getecken ✔ M�lvakten har kontraktsf�rslag ✔ �ndrade l�get

H�ndelsen �r exceptionell

Ellevio om stora elavbrottet � nya skador har uppt�ckts

L�S SENASTE E-TIDNINGEN

SENASTE NYTT

D�DSANNONSER

Man fick f�ngelse f�r barnpornografibrott � nu �ndras straffet

Hovr�tten �ndrar p�f�ljden f�r en man som d�mdes till ett �rs f�ngelse f�r grovt barnpornografibrott. Mannen, som hade n�stan 500 barnpornografiska bilder, f�r nu f�ngelsestraffet f�rkortat. Ist�llet f�r han skyddstillsyn och beh�ver g� ett behandlingsprogram.

Bes�kadress: Kyrkogatan 2-4, Kungsbacka

Postadress: Box 104 20, 434 24 Kungsbacka

V�xel: 0300-10175

VD, chefredakt�r och ansvarig utgivare:

Stefan Pettersson

Tel: 0300-52 13 55

stefan.pettersson@norrahalland.se

Tel: 0300-101 75

redaktionen@norrahalland.se

Prenumeration:

Tel: 0300-101 75

prenumeration@norrahalland.se

Annonsering:

Tel: 0300-101 75

annons@norrahalland.se

� 2024 Norra Halland - Kungsbackas st�rsta tidning

Allt material p� Norra Halland - Kungsbackas st�rsta tidning �r skyddat enligt upphovsr�ttslagen.